文/《好懂秒懂財務思維課》作者、大亞創投執行合夥人 郝旭烈

有兩家蛋糕店,一家是每天先做出各式各樣不同糕點然後進行銷售,另一家則是接受客人預定且完成付款才進行製作,如果兩家收入都是一樣,假設每天都是5萬元,你覺得誰淨利可能比較高?為什麼?

在商業交易的流程裡面,基本上有兩種不同的順序,其中一個是「先生產再銷售」,其實也就是一般熟知的「做完再賣」流程,但凡一般的商品交易大概都是這個模式,譬如小吃攤、菜市場、成衣店、餐廳、超級市場或各種大賣場,你都要把商品做出來讓客戶看到、摸到、感受到,然後客戶才會買單完成交易。

另外一種則是所謂的「先銷售再生產」,也就是所謂的「預售模式」,就像我們一般看到的預售屋,或是訂製的衣服、訂製的蛋糕、甚至是各種訂閱的雜誌期刊等等,這些都是交易完成之後,商家才開始進行生產製作的流程。

理解完這兩個流程之後,再深入學習一下這兩個流程背後所代表「商業本質」的意義,這也會有助於我們了解成本花費的順序,和可能帶來不同價值的結果。

認識商業本質中價值交換的三步驟

其實所有商業的本質,就是『價值交換』。而這個價值交換主要包含有三個步驟:

1.創造價值 2.傳遞價值 3.獲取價值

試著想想,當我們提供東西給別人,不管是商品或者是服務,代表的都是一種價值。就像我們常常說的,一個企業真正關注的是要滿足客戶,找到客戶的痛點,為他解決問題,而這個解決問題和痛點說穿了,也是一種提供給客戶價值的方式。所以所有的企業,開端都是以「創造價值」開始的。不管是生產、製造,甚至是前面曾經提到的研發,都是屬於創造價值。

把價值創造出來之後,必須做的第二個動作,就是「傳遞價值」。所以製造完成留在家裡的叫「產品」,因為這只是生產出來的物品,只有把這個產品傳遞出去之後,才會成為「商品」,也就是在商場上具有商業價值的物品。

例如當我們把產品或服務,放到網路平台上面,或者是放到便利超商、大型賣場等各種不同實體通路,開始準備進行交易,這就是一個傳遞價值的過程。

解釋完創造價值、傳遞價值之後,那企業真正的目的是為了什麼呢?主要的目的當然是希望需要這個商品或服務的人,能夠喜歡這個商品和服務的價值,進而把它買回去,完成交易、支付金錢,讓這些提供商品和服務的公司或企業得到「報酬」,完成了「獲取價值」的過程。

上面這三個步驟,或者是說「價值交換」的三個階段,也是商業本質的意義所在。

兩種不同的價值交換流程

從前面的三步驟,大概可以歸納出兩種不同價值交換的流程:

所以不管是哪種交易順序,基本上都符合價值交換的本質。重點是這兩者順序,對企業而言到底有沒有好壞之分呢?其實從損益表的獲利公式我們就可以很清楚的看到:

收入-費用 =利潤

如果能先確定收入,再去花費成本或支出,不僅對利潤的掌控能有所把握,對公司而言,更有現金流管理上的優勢,這在後面章節會再更深入的了解。所以說,先銷售再生產,本來就是個最好的生意模式。

我們老祖宗的智慧也才會說「量入為出」,就這麼四個字,就把上面的獲利公式應該關注的重點表露無遺。

就像前面一堂曾經提到的案例,也就是「一次性工程支出」 (Non-recurring engineering;NRE),,在表面上是一種研發費用,但是透過交易的安排,把它變成是一種訂製預付的概念,也就把這種研發費用當成「產品」銷售出去了。

換句話說,先確定了收入,有客戶需要這樣子的研發成果,我們已經先「傳遞價值」告訴客戶我們有辦法提供這樣的價值,然後客戶願意為這個價值買單付費,然後這樣的NRE產品讓我們「獲取價值」之後,才進一步開始進行「創造價值」的工作,展開研發的流程。

這就是典型的「先銷售再生產」案例。

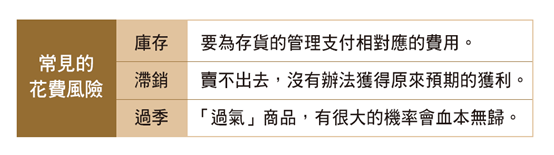

企業中常見的三個花費風險

一般而言,我們最熟悉通常都是先把產品做出來然後再賣出去,也就是「先生產後銷售」的商業模式。

譬如一開始先啟動研發,研發之後再開始生產,生產之後再去各種不同的通路把產品鋪出去,這就是我們常說的「上架」。上架之後,就開始持續的行銷,廣告推送,然後當所有的消費者開始進行交易時,公司同時也獲得金錢等應有的報酬。

像這樣子先生產後銷售的方式,從金錢投入到金錢回收,有時候時間會拉得非常長久,而在企業裡面最擔心的是在這過程當中會存在很多未知的風險。

而所謂的風險,具體的來說就是增加公司的成本和花費,一般比較常見的過多花費風險主要體現在三個地方:庫存、滯銷、過季。

1.庫存

只要是先生產再銷售,就一定會有存貨管理的問題,不管存貨多寡,也不管存貨是要放在自己倉庫,或者是放在通路商的倉庫,一定要為這些存貨的管理支付相對應的費用,這就是所謂的庫存成本。尤其如果對未來銷售的數量沒有辦法做準確的估算,那麼對於所有的庫存管理,就承擔了本身所代表的資金積壓成本,還有為了存放所擔負的倉儲成本,其中包含了空間、人員管理等成本。

2.滯銷

滯銷,簡單來說就是賣不出去,也就是對於原來銷售量的預期太過於樂觀,在這種情況之下所有的存貨就會變成負擔,這也就是為什麼常常會有低價促銷的原因。這個時候不僅僅是滯銷商品沒有辦法獲得原來預期的獲利,甚至是這些滯銷商品的存貨仍然佔用著庫存管理的空間人力成本,所以說讓它們存在得越久,對公司的損失也會逐步的擴大。

3.過季

過季商品,也可以把它當成是滯銷的一種型態,譬如我們常常看的Outlet,就是各種不同的品牌銷售過季商品的一種通路形式。但是為什麼要特別把它單列出一項,當作是一種獨特的風險呢?因為有的時候「過季」這兩個字,代表的可能是「過氣」,而這些過季的商品,有很大的機率是血本無歸的。

像我有些朋友是專門做手機零配件的,其中有好幾家是專門做手機背殼。手機背殼不僅僅是不同手機品牌的形狀不一樣,就算是同一個品牌,當新的手機不斷推陳出新的時候,機型大小不一樣,也讓舊一代的手機背殼就完全沒有用武之地。

換句話說,新一代的手機出來之後,這些過季或過氣的手機背殼,在很短的時間之內,可能就幾乎完全沒有價值。

在前面分享資產負債表概念的時候曾經說過,存貨是一種可以產生效益的東西,但是如果存貨一旦不能產生效益的時候,就是一種浪費,就是一種無效成本。

從上面的分析可以知道,如果是先做出來再賣出去,也就是「先生產後銷售」,那就很可能會有三種無效成本的產生,分別是「庫存、滯銷和過季」所帶來的無效成本。

而且「先生產再銷售」,也很容易陷入一個「收入不明」的陷阱當中。

什麼叫做收入不明呢?就是「先生產再銷售」,讓我們對生產的環節,會給予過多的關注,所以包含生產的流程、成本的控制、良率的管理甚至是細節品管的掌控等等,都會很認真的面對。但是等做出來開始要銷售的時候,卻發覺外面的商業環境,要嘛就是變得不一樣了,或者是說和當初「想像的」完全不同,以致於整個銷售沒辦法掌握,最後就落入了「收入不明」的窘境。但是所有的成本和費用呢?卻都扎扎實實地用掉了。這也是很多中小企業所碰到的困境。

「先生產再銷售」,最怕的就是「埋頭苦幹」,也就是一旦一頭栽進生產的環節裡面,就沒有花太多的心思在銷售環境的變動上面,以至於把所有東西都做出來之後,要準備開賣的那個時點,就變得很被動。只能被市場、競爭者,甚至是客戶所擺布,那麼獲利不如預期也就不足為奇了。

所以說,做生意千萬不要「埋頭苦幹」,而要「抬頭苦幹」,真正隨時看清楚客戶要的是什麼,能真正把東西賣出去才是硬道理。

請記得「銷售」才是重點、「把東西賣得出去」才是重點,如果能夠先把東西賣出去,再來進行生產,這樣不僅能夠降低很多無效成本發生的風險,也可以避免公司資金的積壓,對企業而言無非是一個最好的方式。

──本文摘自《好懂秒懂的財務思維課:文理系看得懂、商學系終於通,生存賺錢一定要懂的24堂財務基礎》/郝旭烈著