文/《好懂秒懂財務思維課》作者、大亞創投執行合夥人 郝旭烈

為了符合老闆把成本降低的期望,除了裁掉一些員工之外,原物料也盡量用便宜一點的,大部分的人應該分不出來產品的差異吧?

前面一堂課提到了成本效益,其實在我們的心中常常根深蒂固的大概都是怎麼樣節約成本,所以這一堂就來談談成本節約這個主題。在這個主題開始之前,先要跟大家釐清一個觀念,那就是成本是不是一定越少越好?

成本管理上重要的兩大天條

很多人一聽到這個問題一定不加思索地說:「成本當然越少越好啊」,畢竟,我們不是常常把Cost down,也就是成本節約掛在嘴上嗎?有哪個老闆不希望能夠持續的把成本一直降低?

說實話,我們周遭很多公司,都已經被這種以「成本降低」作為主要競爭優勢的策略,給壓得喘不過氣了。

但是前面我們也曾經提過,成本降低是有一個極限的,如果一味地降低成本,損害到品質,間接影響到客戶滿意度,對企業還會是件好事嗎?

想想看市場上一些同種類型的商品,為什麼有些品牌就可以收取比較高的價格,而客戶們也願意買單?顯而易見的這些品牌並不是用低成本、低價的方式去吸引客戶,而是用提高「附加價值」的方式尋求客戶的認可。這種增加附加價值的策略,在提供商品或服務的時候,不僅不一定會降低成本,甚至可能會增加成本來滿足客戶更高的價值需求。

所以我常常喜歡分享兩個在成本管理上面真正重要的天條,分別是:

1.該少的成本不能要(Cost down)

2.該要的成本不能少(Value up)

當進行成本分析、成本管理,或者制定成本策略的時候,一定切記要同時考量這兩個天條,唯有把這兩個指導方針同時認真思考的時候,才能夠真正兼顧滿足客戶的需求,和提升公司的價值。

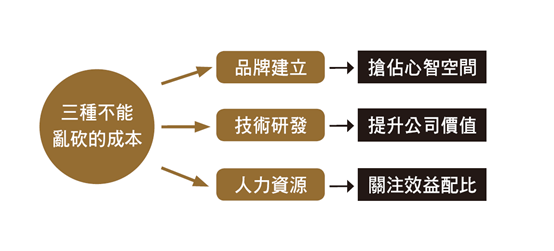

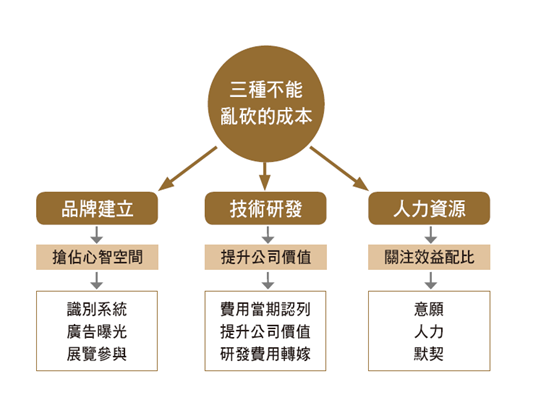

必須要特別小心的三種成本節約

接著我們就來看,在耳熟能詳的成本節約當中,有哪三種成本不能隨便亂砍?反而應該反其道而行,關注如何增加成本,以提升其附加價值。尤其是這三種成本,通常都有著特殊的特性,就是效益有「時間延遲」效果,一旦把它砍掉之後,短時間看起來讓公司減少支出,但是長期來看反而會嚴重影響公司的競爭能力,所以在成本控管的時候一定要非常的謹慎。而這三種成本主要是:品牌建立、技術研發、人力資源。

1.品牌建立

首先我們要來講到有關品牌部分的花費,說到品牌這個事情,其實是一個用戶「心智空間」的搶佔。

通常這個品牌建立的花費,最關鍵的一件事情,就是會有「滯後效應」,就是你把這個錢花了之後,卻不一定一下子就會顯現出它的價值。所以品牌的建立是「台下十年功,台上一分鐘」,當然現在網路時代,透過網紅的崛起,可能在品牌的建立上面會有著不同的商業模式和快速時間的顯現,但是品牌如果要深植人心,無論如何都還是需要有時間和精力深耕的。

所以一般而言,品牌的支出要非常謹慎的控制,不能隨意地減少,否則很容易造成用戶對品牌的認知不清,也就對品牌的價值造成大幅的下降。有三種品牌建立的花費,是需要特別關注的:1)識別系統 2)廣告曝光 3)展覽參與

1)識別系統︰很多人想到公司的識別形象,就會聯想到譬如說像是Logo或者是名稱。可能會有人說,這個錢我一定花得起,商標註冊就算請律師事務所也沒有多少錢,這個費用是不需要省的。但我在這裡說的並不是這個東西,而是怎麼去「定位」,怎麼去建立在客戶心目中的「品牌形象」和「品牌意識」。

舉例來說,如果我問你心目中的前幾名的碳酸飲料品牌是什麼,你可能會告訴我第一名是可口可樂,第二名是百事可樂,至於第三或第四名,可能很多人都不一樣或者是還要想半天。

這是因為對所有不同類型的品牌,在我們心中,都有一個類似抽屜的「心智空間」。當你問我「碳酸飲料」這個分類的時候,我就會打開這個心智空間的抽屜,去尋找我記憶中的品牌。而每個抽屜裡我能夠記住的品牌能有個兩三個已經算是不錯的了,很多時候打開抽屜也只不過能記住第一名的那一個。

所以,如果想要進入碳酸飲料這個市場,又希望別人能夠記住你的話,應該要怎麼做呢?難不成要跟可口可樂或者是百事可樂直球對決嗎?那麼行銷費用將會是個錢坑,花了大錢還不見得有明顯的效果,這就是成本浪費了。

這個時候可能需要在碳酸飲料這個品類下面,另外創出一個子品類,也就是另外劈開一個「子抽屜」,譬如說「運動型」的碳酸飲料,這時候你腦中可能會浮現「紅牛Red Bull」;又或者說是「提神型」的碳酸飲料,你就會想到「蠻牛」。像這樣子花時間精力和成本去做定位,建立品牌形象和品牌意識,去積極的搶佔用戶的心智空間,就會是非常具有價值的成本花費。

2)廣告曝光︰廣告曝光,我相信是大家非常熟悉推廣品牌的方法,記得在研究所念廣告管理的時候,老師就曾經說過,廣告的重點就是一而再再而三地做,直到深入人心變成潛意識的記憶最好。就像「破唱片法」一樣,什麼叫破唱片呢?這是很早期以前的黑膠唱片,常常唱片上面有破損就會造成跳針,也就是同一段歌曲會持續不斷一直重複的播放,如此一來那段歌曲就會讓我們記得特別深刻,這就是破唱片法的意義。

3)展覽參與︰在電子業工作的時候,參加過好幾次著名的電子展,包含台灣、香港、美國,德國等等,有的時候就會好奇地問這些老前輩們為什麼要持續不斷的參展,這樣子對生意真的會有幫助嗎?

很多人就會告訴我,參展的目的,當然很多時候是要把產品推陳出新讓大家知道,甚至去觀摩競爭對手還有產業的動態,但是更重要的關鍵,希望大家知道你「一直都在」,這個「一直都在」,就是要客戶從看到你、知道你、記住你,到成為老主顧的必經過程。

從前面這三個角度就可以知道,一個品牌的建立絕對不是一蹴可幾的,是需要有無比的耐心,不斷地累積,在時間的淬煉下發光發熱。也因此在金錢或時間的投資上,不能說斷就斷,或者是有一搭沒一搭的做著,這就是我所說不能隨便成本節省的原因。

2.技術研發

在技術研發的費用上面有三個重點,是在成本節約上面需要謹慎考量的:

1)費用當期認列 2)提升公司價值 3)研發費用轉嫁

1)費用當期認列︰很多人都覺得研發是一個非常重要的核心價值,效益應該會隨著時間慢慢地浮現,再加上所花的費用非常龐大,一次認列的話對企業財務報表損益會顯得不好看,所以如果能夠用分期攤提的方法,似乎比較合乎邏輯,也會讓企業財報的壓力較小。

但是目前的財務會計規則裡面,認為研究發展的效益「不一定」會實現,便保守的規定企業必須當期認列。因此,有的時候也會降低企業投入研發的意願。

所以企業一定要謹慎考量,忍住不要為了短期利益,而大幅砍掉了研發費用。

2)提升公司價值︰記得以前在台積電在提到成本節約的時候,老闆常常提醒我:「砍成本和費用,要砍脂肪,不要砍到肌肉」。像研發費用,有很大部分就是企業的肌肉Muscle,代表的是未來核心競爭力,現在砍得很爽,未來失去競爭優勢就傷腦筋了。在美國曾經有研究報告顯示,每1元的研發費用,未來可能會帶來2元的利潤增值,甚至對公司估值會有3到5元的增幅。

3)研發費用轉嫁︰另外有一種方式,就是直接把研發成果當成產品來交易,也就是你不用擔心研發費用,可以把它轉嫁到客戶身上,這個通常有一個專有名詞NRE(Non-Recurring Engineering),中文叫做「一次性工程費用」,尤其當我們要研發一件商品是專門為特定客戶所做的,就可以把這樣子研發費用請客戶來承擔。如果研發成功能夠量產,未來可以將其變成銷貨成本;如果研發不成功,也不用擔負著高風險研發成本。這樣的研發費用轉嫁方式,就相對是一個有價值的成本節約。

3.人力資源

當我們碰到不景氣的時候,或者是公司經營不善的時候,最常聽到的消息就是藉著「裁員」,來直接降低成本,但是我們要非常謹慎的從三個角度來思考這件事情的影響:

1)意願 2)能力 3)默契

1)意願︰人力資源管理裡面有非常多的激勵理論,主要都是要提升員工的工作「意願」,所以當公司的經營碰到危機的時候,本來氣氛就已經不太好了,如果又碰上裁員,對組織的工作意願肯定會有非常負面的影響,甚至會在裁員之後持續影響大家的工作情緒,降低整體組織的工作績效。

2)能力︰一般裁員之後,我們都希望留下比較具有能力的員工。但是,最怕的就是會有不當的連鎖反應,因為裁員之後,很多原有工作可能就會落在留下來比較有能力的人手中,但是這些人能力比較好,承擔了更多的工作,然而因為景氣不好或公司經營不善,也沒有辦法給予他們更多的薪資或是報酬,在這種情況之下對這種有能力的人反而是一種「績效懲罰」,甚至會導致有能力的人形成另外一波出走潮,對企業而言得不償失。

3)默契︰整個組織的「團隊建立」通常要經過四個時期:

A. Forming建立期

B. Storming風暴期

C. Norming規範期

D. Performing績效期

在建立期的時候,大家因為彼此不熟識,互相彬彬有禮,慢慢進入工作狀態;慢慢熟悉之後,在工作上面會產生摩擦,甚至爭執還有衝突會不斷發生就進入了風暴期;等到彼此多了解之後,可以互相體諒,工作默契漸漸形成,就進入了規範期;直到最後,大家可以有共同的價值觀、文化認同、以及努力的目標,可以創造出1+1大於2的效果,這個時候就進入了績效期。

所以「團隊建立」是需要時間的,而一個團隊不管是新增成員,或是裁減成員都是需要重新進行團隊建立。在戰力和工作績效上面,都會因為需要重新調整而有所減損,所以有時候看起來裁員會降低成本,但是對績效上面的負面影響,也是需要非常小心的。

最後我們來覆盤一下,成本節約不一定是成本管理的主要方向,因為提升附加價值,也是另外一種成本策略,所以說成本管理有兩個主要的天條:

1. 該少的成本不能要(Cost down)

2. 該要的成本不能少(Value up)

另外就算要成本節約,但是有些特殊的成本,其效益有時間延遲效果,減少之後可能對短期有利但是對長期反而有害,所以不要隨意降低,這樣子的成本主要有三:

1. 品牌建立:搶佔心智空間

2. 技術研發:提升公司價值

3. 人力資源:關注效益配比

──本文摘自《好懂秒懂的財務思維課:文理系看得懂、商學系終於通,生存賺錢一定要懂的24堂財務基礎》/郝旭烈著