文/李勛《25歲存到100萬》

編按:

新生代理財投資YouTuber李勛 SHIN LI,從大學時期每月零用錢5,000起,就存下20 萬;出社會後,沒進公司上班、沒有固定收入,藉著理財技巧,卻能賺多存多,25 歲成功達標百萬存款。沒有富爸爸、也非財經背景出身的他,想把這樣的經驗分享給更多人,透過投資理財讓人生有更多的選擇,且必須要身體力行才有機會達成。

我相信大家對信用卡應該一點都不陌生,因為現在每個人手上至少都有一張信用卡,甚至是3 ∼ 5 張。因為我手上持有十幾張以上的信用卡,所以更能理解信用卡對於理財或挑選信用卡的重要性。

或許很多人會認為有錢人才不會在意這一點回饋,何必斤斤計較這微乎其微的錢。但現實總是殘酷的,因為我們並不富有,所以選擇向現實妥協。

我也想要吃飯、購物不看價錢,但縱使工作到暈頭轉向,能換來的不過是存摺上每個月多增加四到五位數的小確幸。所以我才會想,如果同一筆消費我可以省下更多錢,何樂而不為呢?

萬丈高樓平地起,財富也是由許多的1 元堆砌累積而成的。

如果每次消費時我可以省下10 元,10 次之後我可以省下100 元,我就可以有一天能夠吃得更好,或是能夠存得更多。

我們生活不是為了別人,而是為了自己,這些或許看似不起眼的回饋,卻是成就理想生活的基石。

申辦信用卡的好處

申辦信用卡是有好處的,首先,它可以增加你的信用分數。

倘若你與銀行沒有往來紀錄,你的信用分數便會難以累積,如果以後需要購買車子或是房子,可是跟銀行之間沒有信用往來,他們就很難借錢給你。但你可以透過信用卡準時繳納帳單及刷卡的方式,來慢慢累積你的信用分數。

第二個好處是它的回饋可以讓消費更划算。現在市面上很多信用卡回饋都可憑直覺消費,像有些網購享有5% 甚至到10%

不等的現金回饋,這時網購就會比用現金購買來得便宜很多。享有這5%、10% 的回饋,就等於買東西直接打95 折或9 折。

如果你可以靈活運用信用卡回饋,在消費上也可以省下非常多的錢。但是通常高回饋信用卡本身都會有回饋上限,所以在刷卡時也要注意自己的消費金額是否超過回饋的上限。

最後一個好處是它可以延後付款時間,這也是大家喜歡使用信用卡消費的原因。但我還是想要提醒你,刷信用卡等於是在借貸,所以我強烈建議在刷卡的當下,你的戶頭一定要有相對應的現金才刷卡。千萬不要存著僥倖心態,認為你可以下個月再繳費,等領完薪水之後再付錢,如此一來很容易會形成惡性循環。

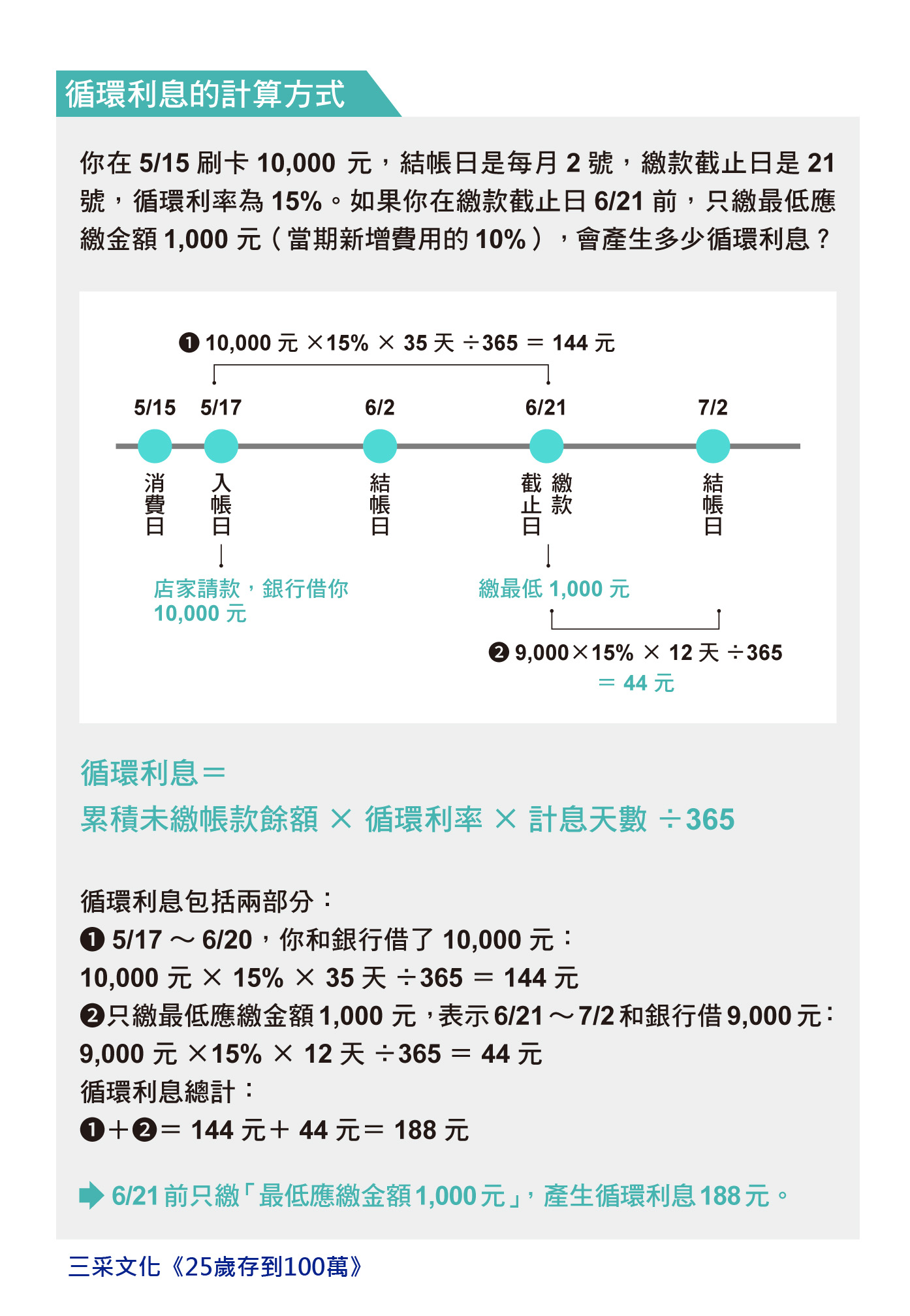

如果你無法把卡費繳完或只繳最低,會產生循環利息。這些循環利息是以「天」計算,導致要繳的費用不僅遠超出原本消費金額,還會影響到你的信用分數。並且,循環利息是從你消費之後,店家向銀行請款的「入帳日」開始計算,而不是從你未繳款那天起算,所以你越早消費但最後無力繳清卡費,所累積的循環利息也就越高!

信用卡運用得宜,可以讓手頭上的資金更靈活。但是有一點要提醒大家,千萬要理性消費,不要因為辦了信用卡之後,就開始認為自己身價不凡而大刷特刷。這樣我反而建議你千萬不要申辦信用卡,申辦簽帳金融卡就好,帳戶裡面有多少錢再刷多少錢,以免透支。

了解信用卡回饋:哩程、點數、現金、紅利

我來簡單介紹一下信用卡的回饋方式,分別是哩程、點數、現金,以及紅利回饋。

現在的信用卡種類越來越多,一張信用卡可能同時兼具兩種以上的回饋方式,你可以選擇現金回饋或哩程回饋,有些卡的紅利也可兌換成哩程回饋。以上這幾種回饋要依照你的個性及消費習慣去選擇。

● 哩程回饋:適合常出國的人

如果你是個很常出差,或很常出國旅遊的人,哩程回饋是一個不錯的選擇。不僅在刷卡購物時可累積哩程,而且哩程信用卡的優點是它基本上沒有回饋的上限。倘若你想要使用哩程信用卡,建議集中火力刷一張,這樣才可以達到最大的回饋效益。

● 點數回饋:適合喜歡使用行動支付的人

若你是個很喜歡利用行動支付像LINE Pay、Pi 拍錢包或街口支付等,就很適合使用點數回饋。現在的點數回饋基本上1 點等於1 元,在使用行動支付消費時就可以同步扣款。

● 現金回饋:適合想自由運用的人

如果你很喜歡回饋時直接從帳單扣除,或是希望可以拿到現金自由運用,這時就要選擇現金回饋。有些銀行會直接將現金回饋匯到帳戶中,這筆資金你就能夠自己決定要如何使用。

● 紅利回饋:適合對於銀行有忠誠度的人

至於紅利回饋,就要依照各家銀行所推出的兌換制度,通常都是兌換商品或折抵券,有一些銀行的紅利點數則是可以拿來折抵刷卡金或哩程。建議你在申辦紅利回饋的信用卡時,記得注意這張卡片紅利可兌換的東西是否適合自己,否則回饋的比例再高,換來不適合自己的東西也是徒增浪費。

挑選信用卡時,除了搞懂以上的回饋方式之外,重要的是,還要記得注意信用卡回饋的公告日期。信用卡的回饋公告,通常都是一季或半年。所以在申辦時,你要注意這張信用卡的公告日期是否與申辦的日期太接近。我通常會建議消費者使用公告日期跟申辦日期之間至少差距三個月以上的卡,才不會在拿到信用卡之後,自己實際使用的天數還未滿一個月,而白白損失了回饋。

我強烈不推薦你申辦一個月後公告日期就到期的信用卡,因為你還不確定後面的回饋會調升還是調降。基本上,信用卡回饋很少調升,通常都是調降或持平。

沒有一張卡是真正的神卡!

如果有在關注信用卡的人應該都知道,現在市面上號稱的神卡非常多,可能每隔一兩個月就會有一張新的神卡出現。但我要說的是,沒有哪一張信用卡是真正的神卡!

只要申辦到一張符合你的消費習慣,以及回饋是你喜歡的,就是最適合你的信用卡。若一窩蜂跟隨潮流去申辦神卡,但是它的消費模式或回饋不適合你,這張信用卡對你來說就沒有太大的好處。

所以在申辦信用卡前,要注意幾點:第一點就是它的回饋。

第二點就是其他附加優惠,像是有沒有貴賓室或機場接送等優惠。第三點就是它的年費,有些信用卡要達到免年費的消費門檻比較高,甚至有的卡是無法免年費的,所以在申辦信用卡時,這幾點要特別注意一下。

最後我還是要再提醒一次,沒有哪一張信用卡是絕對的神卡,因為現在信用卡的回饋方式及時間都會不斷更新,而且市面上的信用卡競爭也非常激烈,所以在申辦信用卡時,你只要找到一張適合自己的信用卡,就是一張神卡!

理財小學堂:選信用卡,必看回饋!

信用卡回饋的計算方式各家銀行都不盡相同,有些需要累計達到一定的門檻才能兌換,有些則是在特定場合無法享有回饋。在申辦的同時這些注意事項都要記得看清楚。